Avoir un contrat d’assurance auto a été une étape importante pour chaque conducteur. C’est un moyen d’assurer sa voiture ainsi que sa sécurité et son entretien. Mais parfois, des circonstances diverses vous obligent à résilier votre contrat d’assurance auto et à prendre des mesures nécessaires pour s’y conformer. Pour cela, il est important de connaitre le processus de résiliation d’un contrat d’assurance auto.

Plan de l'article

- Quand peut-on résilier un contrat d’assurance auto ?

- Comment résilier un contrat d’assurance auto ?

- Quelles sont les conséquences de la résiliation d’un contrat d’assurance auto ?

- Quels sont les motifs légitimes pour résilier un contrat d’assurance auto ?

- Comment choisir une nouvelle assurance auto après la résiliation ?

Quand peut-on résilier un contrat d’assurance auto ?

Il existe deux principales raisons pour lesquelles vous pouvez résilier un contrat d’assurance auto. Vous pouvez le faire à la date limite de votre contrat ou si vous êtes dans une situation qui ne vous permet pas de continuer à payer vos cotisations.

Lire également : Obtenir facilement votre permis de conduire international : toutes les étapes à suivre

Dans certains cas, vous pouvez résilier ledit contrat pour des raisons particulières telles que le changement d’emploi, le déménagement, la perte d’emploi, etc. Dans ces contextes, vous pouvez résilier votre contrat sans frais de résiliation.

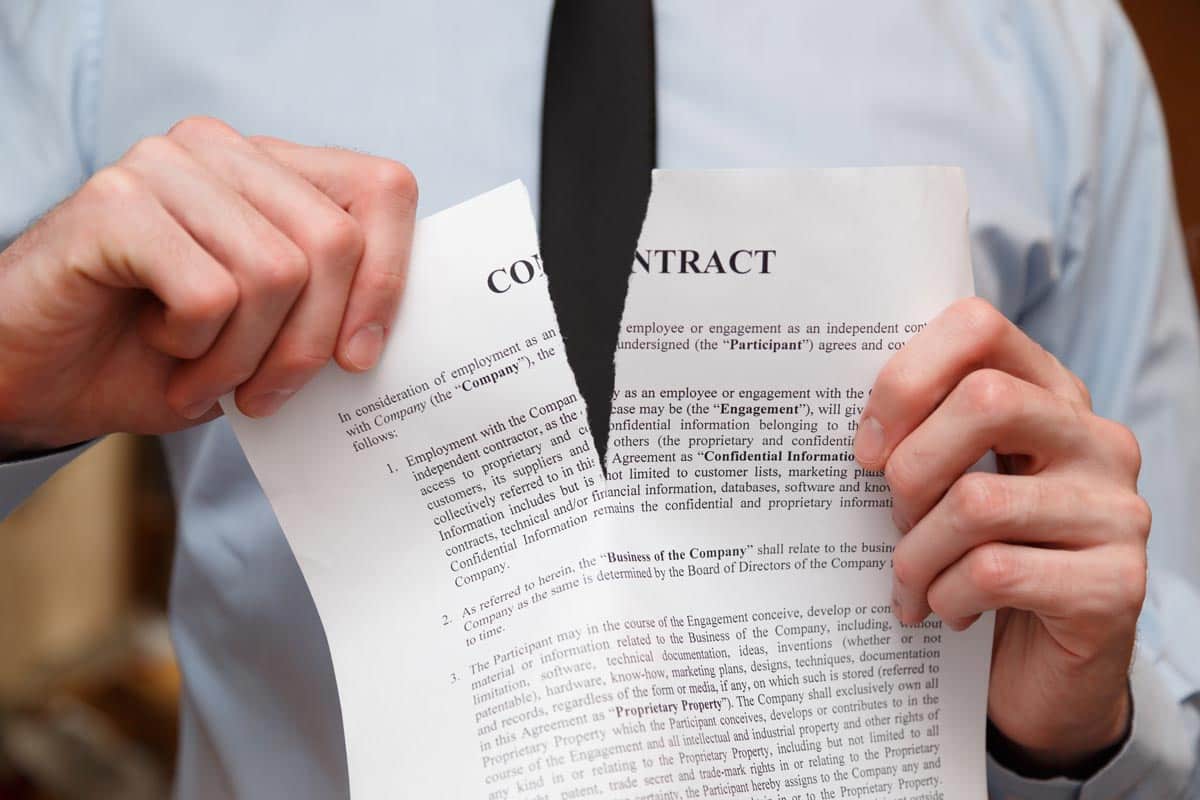

Comment résilier un contrat d’assurance auto ?

La première chose à faire est d’établir une lettre de résiliation acceptable, qui est disponible auprès de votre compagnie d’assurance. La lettre doit comporter des informations telles que le nom et l’adresse du conducteur, la date à laquelle la résiliation prend effet et le motif de la rupture du contrat. Une fois que vous avez votre lettre de résiliation, vous pouvez l’envoyer à votre assureur.

A lire aussi : Les passages à niveau : règles de sécurité et précautions à prendre sur la route 9 (préparation au permis de conduire)

Après l’envoi de celle-ci, vous devez attendre une notification de la part de votre compagnie d’assurance. Si vous n’avez pas reçu de notification, vous pouvez contacter votre assureur pour obtenir des informations à ce sujet. Assurez-vous également de consulter votre relevé d’assurance et votre relevé bancaire avant de résilier votre contrat d’assurance.

Il est important de noter que tous les contrats d’assurance sont différents et que les conditions de résiliation peuvent varier d’un assureur à l’autre. Vous devez donc toujours consulter les modalités de résiliation pour votre contrat avant de procéder à sa rupture.

Quelles sont les conséquences de la résiliation d’un contrat d’assurance auto ?

La résiliation d’un contrat d’assurance auto peut avoir des conséquences négatives pour le conducteur. La plus importante d’entre elles est que ce dernier perdra son assurance et que ses couvertures ne seront plus valables. Cela signifie que celui-ci sera responsable de tous les dommages causés à la voiture, même s’il a été victime d’un accident.

De plus, après la résiliation, le conducteur devra s’assurer auprès d’une nouvelle compagnie et cela peut être plus coûteux que le contrat précédent. Par ailleurs, si vous n’êtes pas en mesure de souscrire une nouvelle assurance, vous risquez de perdre votre permis de conduire. Vous devrez donc vous assurer de trouver un nouvel assureur avant même de penser à résilier votre contrat d’assurance actuel.

Lorsque vous résiliez votre contrat d’assurance auto, assurez-vous de respecter toutes les règles et les délais qui y sont associés. Aussi, assurez-vous que vous avez fait le nécessaire pour trouver une nouvelle assurance avant de prendre une décision définitive.

En résumé, résilier un contrat d’assurance peut être une expérience stressante et fastidieuse. Il est important de se rappeler qu’il y a des conséquences négatives à cette démarche. Vous devez donc respecter les normes et les délais, et trouver une nouvelle assurance avant de prendre une décision définitive.

Quels sont les motifs légitimes pour résilier un contrat d’assurance auto ?

La résiliation d’un contrat d’assurance auto peut se faire pour divers motifs légitimes, mais vous devez bien les identifier car certains sont soumis à des règles spécifiques. Les voici :

• La vente du véhicule : si vous vendez votre voiture, vous pouvez résilier le contrat d’assurance qui y est associé.

• L’accident responsable : si vous êtes responsable d’un accident de la circulation et que votre compagnie refuse la prise en charge des dommages liés à cet accident, vous pouvez alors résilier votre contrat.

• Le changement de situation personnelle ou professionnelle : un déménagement dans une nouvelle région ou une perte d’emploi peuvent être considérés comme des motifs légitimes pour résilier votre contrat.

• Le non-paiement des primes d’assurance : si vous ne payez pas vos primes régulièrement, la compagnie peut mettre fin à votre contrat.

Vous devez noter que certaines lois permettent aux conducteurs ayant souscrit un nouveau contrat de bénéficier du droit de rétractation dans les 14 jours suivant sa signature. Il s’agit notamment du Code civil et du Code des assurances qui ont prévu ces mesures afin de protéger les consommateurs contre toute tentative abusive par l’une ou l’autre partie contractante.

Vous devez bien comprendre les motifs légitimes pour résilier un contrat d’assurance auto. Si vous rencontrez l’une des situations précédentes, vous pouvez envisager une résiliation en toute sécurité. Assurez-vous toujours de respecter toutes les règles et procédures applicables avant de prendre la décision finale.

Comment choisir une nouvelle assurance auto après la résiliation ?

Après avoir résilié votre contrat d’assurance auto, pensez à bien trouver une nouvelle assurance qui répond à vos besoins en matière de protection et de couverture. Voici quelques conseils pour vous aider à choisir la meilleure assurance auto après la résiliation.

La première étape consiste à comparer les offres des différentes compagnies d’assurance sur le marché. Vous pouvez utiliser un comparateur d’assurances en ligne pour obtenir des devis gratuits et comparer les prix ainsi que les garanties proposées par chaque assureur. N’hésitez pas aussi à demander l’aide d’un courtier en assurances si nécessaire.

Lorsque vous comparez les offres, prenez en compte plusieurs éléments tels que le niveau de couverture qu’il vous faut, vos antécédents de conduite, le type et la marque du véhicule ainsi que sa valeur marchande actuelle. Ces facteurs peuvent affecter considérablement vos primes d’assurance.

Une fois que vous avez sélectionné une ou deux compagnies qui semblent correspondre à vos besoins, vérifiez leur réputation. Assurez-vous qu’elles sont fiables et ont une solide expérience dans le domaine des assurances automobiles. Pour cela, n’hésitez pas à consulter des sites spécialisés comme celui de l’Institut national de la consommation (INC), où vous pouvez trouver des informations objectives sur différents prestataires.

Avant de signer un nouveau contrat avec votre nouvel assureur automobile potentiellement identifié grâce aux deux premières étapes précédentes, posez toutes les questions importantes auprès du service clients. Obtenez des réponses claires et précises à toutes vos questions afin d’être sûr que vous comprenez bien les conditions du contrat qui vous est proposé. N’oubliez pas de lire attentivement les termes sur le nouveau contrat, y compris la franchise, le délai de carence (si applicable) et toute autre condition.

En suivant ces étapes importantes, il devrait être plus facile pour vous de trouver une assurance auto après la résiliation tout en étant mieux protégé sur la route.